-

퇴직금 간단 계산법알쓸신잡 2023. 11. 17. 12:17반응형

퇴직금은 근로자가 회사에 근무한 기간 동안의 대가로 지급받는 일종의 보상금입니다. 퇴직금은 근로자의 노후 생활 안정을 위한 중요한 수단입니다. 따라서 근로자는 퇴직금 계산법을 알아보고 자신의 퇴직금을 미리 계산해 보며, 퇴직 후의 생활계획을 세우는 것이 좋습니다.

퇴직금 간단 계산법 퇴직금이란?

퇴직금은 근로자가 회사에 근무한 기간 동안의 대가로 지급받는 일종의 보상금입니다. 근로기준법에 따라 근로자가 1년 이상 계속근로한 경우 퇴직금을 지급받을 수 있습니다.

퇴직금은 근로자의 노후 생활 안정을 위한 중요한 수단입니다. 따라서 퇴직금을 받을 수 있는 근로자는 자신의 퇴직금을 미리 계산해 보며, 퇴직 후의 생활계획을 세우는 것이 좋습니다.

퇴직금 계산 방법

퇴직금은 평균임금과 근속기간을 기준으로 계산됩니다. 평균임금은 퇴직금을 산정하기 전 3개월 동안의 임금을 일수로 나눈 금액입니다. 근속기간은 퇴직금을 지급받을 근로자의 총 근무기간을 말합니다.

퇴직금의 계산식은 다음과 같습니다.

퇴직금 = 평균임금 × 30일 × 총계속근로기간 ÷ 365예를 들어, A씨가 퇴직금을 받을 당시의 평균임금이 10만원이고, 총계속근무기간이 10년인 경우, A씨의 퇴직금은 다음과 같이 계산됩니다.

퇴직금 = 10만원 × 30일 × 10년 ÷ 365 = 2,652,174원퇴직금 계산 시 유의사항

퇴직금을 계산할 때에는 다음과 같은 사항을 유의해야 합니다.

- 평균임금은 퇴직금을 산정하기 전 3개월 동안의 임금을 일수로 나눈 금액입니다. 따라서 퇴직금을 받기 직전에 임금이 크게 상승한 경우, 평균임금이 높아져 퇴직금도 늘어날 수 있습니다.

- 근속기간은 퇴직금을 지급받을 근로자의 총 근무기간을 말합니다. 따라서 퇴직금을 받기 전에 다른 회사에서 근무한 기간도 모두 포함됩니다.

- 퇴직금은 근로소득에 해당하므로, 퇴직금을 수령할 때에는 퇴직소득세를 납부해야 합니다. 퇴직소득세는 근로소득세와 마찬가지로 누진세율이 적용됩니다.

퇴직금 계산 사례

다음은 퇴직금 계산을 위한 사례입니다.

사례 1

A씨는 2023년 7월 31일에 퇴직합니다. A씨의 퇴직 당시 평균임금은 10만원이고, 총계속근무기간은 10년입니다. A씨의 퇴직금은 다음과 같이 계산됩니다.

퇴직금 = 10만원 × 30일 × 10년 ÷ 365 = 2,652,174원사례 2

B씨는 2023년 8월 31일에 퇴직합니다. B씨의 퇴직 당시 평균임금은 15만원이고, 총계속근무기간은 15년입니다. B씨의 퇴직금은 다음과 같이 계산됩니다.

퇴직금 = 15만원 × 30일 × 15년 ÷ 365 = 4,375,000원사례 3

C씨는 2023년 9월 30일에 퇴직합니다. C씨의 퇴직 당시 평균임금은 20만원이고, 총계속근무기간은 20년입니다. C씨의 퇴직금은 다음과 같이 계산됩니다.

퇴직금 = 20만원 × 30일 × 20년 ÷ 365 = 6,083,333원퇴직금 계산 도구 활용

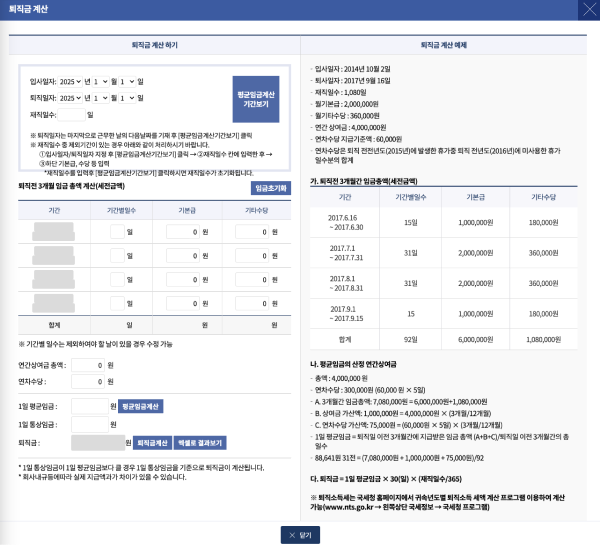

퇴직금 계산을 쉽게 할 수 있는 퇴직금 계산기가 인터넷에서 제공되고 있습니다. 퇴직금 계산기를 활용하면, 자신의 평균임금과 근속기간을 입력하여 쉽게 퇴직금을 계산할 수 있습니다.

퇴직금 계산법: 고용노동부 퇴직금 계산기 가장 정확한 고용노동부 퇴직금 계산기를 이용하여 지금 바로 퇴직금을 계산해보세요.

퇴직금 계산기를 활용하여 자신의 퇴직금을 미리 계산해 보시면, 퇴직 후의 생활계획을 세우는 데 도움이 될 것입니다.

퇴직금 활용 방법

퇴직금은 근로자의 노후 생활 안정을 위한 중요한 수단입니다. 따라서 퇴직금을 효과적으로 활용하는 것이 중요합니다.

퇴직금을 활용하는 방법에는 다음과 같은 것들이 있습니다.

연금으로 전환

퇴직금을 연금으로 전환하면, 노후 생활 동안 안정적인 수입을 확보할 수 있습니다. 연금으로 전환하는 방법에는 국민연금, 퇴직연금, 개인연금 등이 있습니다.

주택 구입

퇴직금을 주택 구입에 활용하면, 노후 생활 동안 안정적인 주거를 확보할 수 있습니다. 퇴직금을 주택 구입에 활용하는 방법에는 주택청약종합저축, 주택연금 등이 있습니다.

투자

퇴직금을 투자에 활용하면, 노후 생활을 위한 자산을 늘릴 수 있습니다. 퇴직금을 투자하는 방법에는 주식, 채권, 부동산 등이 있습니다.

퇴직금을 활용하는 방법은 개인의 상황에 따라 다르게 결정해야 합니다. 따라서 퇴직금을 활용하기 전에 자신의 노후 생활 계획을 세우고, 그에 맞는 방법을 선택하는 것이 중요합니다.

퇴직금 수령 시 유의사항

퇴직금을 수령할 때에는 다음과 같은 사항에 유의해야 합니다.

- 퇴직금은 근로소득에 해당하므로, 퇴직소득세를 납부해야 합니다. 퇴직소득세는 근로소득세와 마찬가지로 누진세율이 적용되므로, 퇴직금을 수령할 때에는 퇴직소득세를 미리 계산하여 준비해야 합니다.

- 퇴직금은 퇴직 후 1년 이내에 수령해야 합니다. 1년 이내에 퇴직금을 수령하지 않은 경우, 퇴직금에 대한 이자율이 연 10%로 적용됩니다.

- 퇴직금은 회사가 근로자에게 지급해야 합니다. 회사가 퇴직금을 지급하지 않는 경우, 근로자는 노동청에 구제신청을 할 수 있습니다.

퇴직금은 근로자의 노후 생활 안정을 위한 중요한 수단입니다. 따라서 퇴직금을 미리 계산하고, 효과적으로 활용하는 방법을 알고 있어야 합니다.

반응형'알쓸신잡' 카테고리의 다른 글

퇴직금 지급 기한, 알고 계신가요? (0) 2023.11.21 고덱스 우루사 차이 (0) 2023.11.18 빈대 물린자국 대처 방법 (0) 2023.11.16 무신사 블랙프라이데이 2023, 대박 할인 (0) 2023.11.15 59제곱미터는 몇 평일까? 쉽고 정확한 환산 방법 (0) 2023.11.15